新人导读:一笔钱的旅程

本页说明

讲什么:以 FPS 入金、eDDA 入金、银证出金三个核心场景,从用户指尖到银行账户端到端走完,每一步同时展示用户动线、系统处理、产品规则、风控检查、CRM 操作 适合谁:刚接手出入金业务、需要快速建立全局认知的产品经理 前置阅读:无,这是起点 预计阅读:12 分钟 负责人:出入金产品团队

核心要点:三个场景覆盖两种入金模式(Push 模式 Pull 模式)和一种出金模式(Direct 模式)。每一步你会看到 📱用户动线、⚙️系统处理、📋产品规则、🛡️风控检查、🖥️CRM落地——让你面对任何环节的问题都能在同一条线上找到答案。

心智模型先行

在跳进具体场景前,先记住三个关键词。后面每个通道页页头都会标注它属于哪一种:

- Push 模式 用户主动转账,系统等流水回来再匹配(如 FPS、网银、ATM)

- Pull 模式 系统主动发扣款指令,由银行从用户账户扣(如 eDDA、BST)

- Direct 模式 银证直连,系统调一次接口完成(如银证出金 startTransfer)

如果在文档里看到不熟悉的术语,鼠标悬停带 ? 标记的词可以看 1 句话解释。

30 秒全景

用户发起申请 → 银行流水/指令对接 → 自动匹配/审批 → 资金到账/汇出 → 对账

出入金系统是 moomoo 证券交易平台的资金通道层——连接用户银行账户与证券账户的桥梁。核心由三部分组成:入金服务、出金服务、以及统一对接银行/风控/账户的 SBA 资金编排 中台。每一笔入金生成一条 Apply,每一笔出金生成一条 Task,银行侧的到账/扣款记录叫 Flow。

用户在 App 中的统一体验框架:选方式 → 填信息 → 确认提交 → 等待处理 → 看结果。无论哪种入金/出金方式都遵循这个五步,区别在于"确认提交"之后是用户去银行操作(Push)、系统自动执行(Pull)、还是银证直连(Direct)。

全场景速览

| 维度 | FPS 入金(Push) | eDDA 入金(Pull) | BST 出金(Direct) |

|---|---|---|---|

| 用户操作 | 5步 + 离开App转账 | 3步,全程App内 | 4步 + 短信验证 |

| 系统核心 | 等流水 → 五维匹配 | 发扣款指令 → 等回调 | 冻结 → 审批 → 银证指令 |

| 运营介入 | 匹配失败时 | 几乎不介入 | 通常不介入 |

| 典型时效 | 3~5 分钟 | ~5 分钟 | 几秒~几分钟 |

| 占比 | ~10% | ~78% | — |

| 维度 | 数量 | 说明 |

|---|---|---|

| 入金方式 | 10 种 | BST、FPS、eDDA(恒生/汇丰)、网银、ATM、支票、缴费、海外、天星 |

| 出金通道 | 12 种 | 银证、中银银企/FPS、恒生/汇丰网银、渣打/广发 FPS、CHATS、电汇、支票 |

| 支持银行 | 16 家 | 中银、汇丰、恒生、工银、渣打、广发、招行、民生、天星、EWB 等 |

| 货币 | 5 种 | HKD、USD、CNH、JPY、SGD |

按角色选择阅读路径

不同角色关注的重点不同。先看完下面三个场景建立全局认知,然后按你的角色深入:

场景一:FPS 入金 HKD 50,000 Push 模式

场景:用户在 moomoo App 选择「FPS 转数快」,向证券账户转入 HKD 50,000。

1|用户发起:选方式、填金额、提交

📱 用户动线

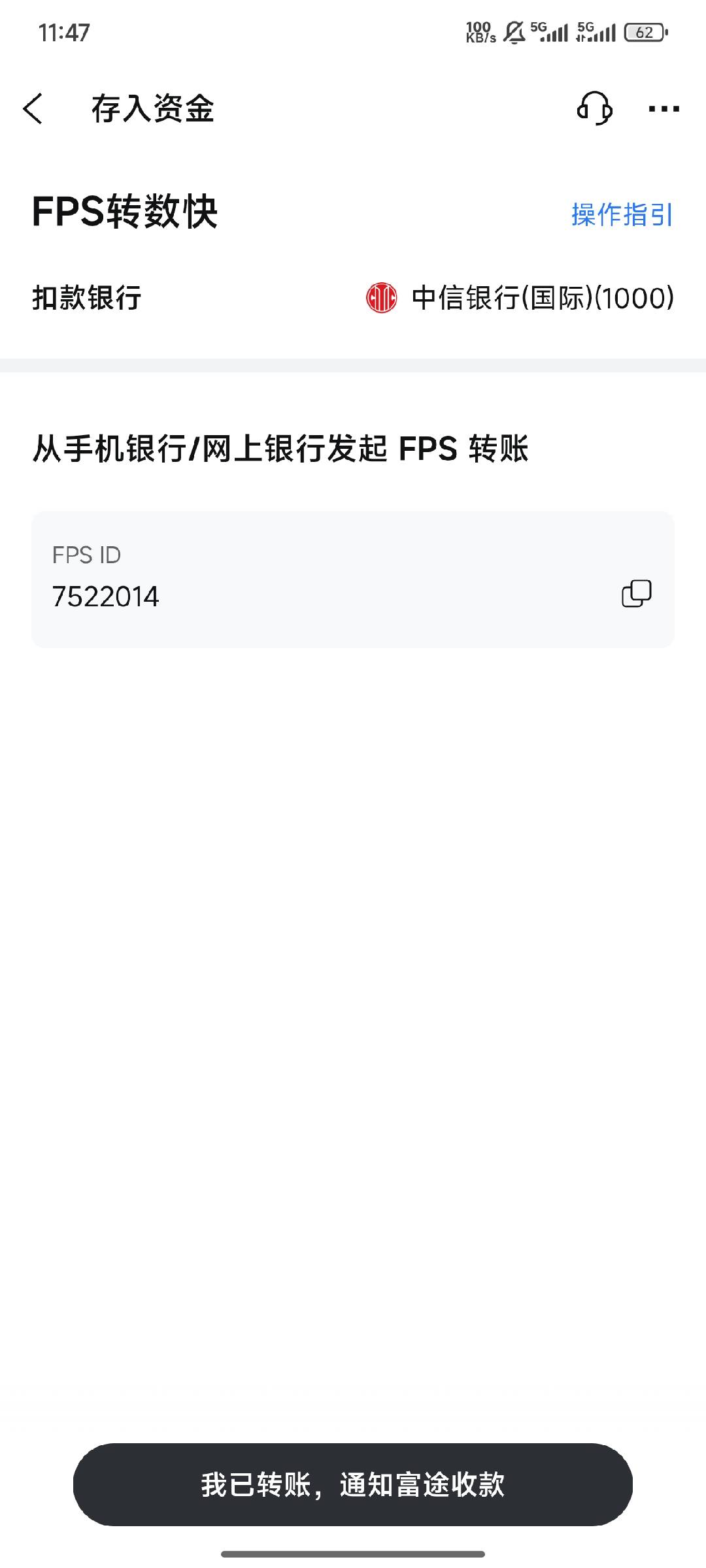

入金引导页(4步图示说明) → 选币种(HKD/USD/CNH) → 选银行卡(下拉列表,显示银行Logo+卡号后4位+授权状态标签) → 选入金方式(FPS 转数快,标注"最快2小时到账") → 输入金额(50,000) → 确认提交 → 结果页显示:"入金申请已提交,请前往银行App完成转账",附转账信息(收款 FPS ID、收款银行名称)

📋 产品规则

| 规则 | 本笔 | 说明 |

|---|---|---|

| 币种支持 | HKD ✓ | FPS 支持 HKD/CNH,不支持 USD |

| 单笔限额 | 50,000 < 2,000,000 ✓ | 各币种限额见全局规则 |

| 首笔最低限额 | N/A(非新绑卡) | 新绑定银行卡首笔入金 ≥ 10,000 HKD 或 1,500 USD |

| 每日自动入账 | 第1笔 < 10笔 ✓ | 超过10笔不自动入账,需运营确认 |

🛡️ 风控检查

- 入金黑名单检查(

hk-deposit-blacklist-go)→ 通过 - 账户入金限制检查(

AccountLockBusiness::isDepositRestricted())→ 通过 - 若命中黑名单 → 用户看到"入金受限,请联系客服",Apply 不创建

⚙️ 系统处理

创建 Apply 记录写入 applys_{uid%100} 分表:status=0(PENDING), deposit_method=fps, amount=50000, currency=HKD, import_bank_id=系统分配的收款银行

⏱️ 此步耗时:用户操作 ~1 分钟

2|用户转账:离开 moomoo,去银行 App 操作

📱 用户动线

用户按照结果页提示,切换到自己的银行 App → 使用 FPS(转数快) → 输入富途提供的收款 FPS ID 和金额 50,000 HKD → 完成转账。此时 moomoo App 入金记录显示"处理中"状态。

📋 产品规则

- FPS 是 Push 模式,用户必须离开 moomoo App 手动操作银行端

- 收款银行由系统自动分配(渣打 SCB 或广发 CGB 的 FPS 子账户)

- 用户需严格按指示填写收款信息,金额偏差将影响匹配

⚙️ 系统处理

此阶段系统无主动动作,等待银行流水推送到达。

🖥️ CRM 落地

此阶段运营无需操作。

⏱️ 此步耗时:取决于用户操作速度(通常 1~5 分钟)

3|流水到达:银行推送交易记录到系统

⚙️ 系统处理

渣打/广发 FPS 网关将交易流水实时推送到系统,写入 flows_{bankType}_{YYYYMM} 分表,流水状态 = 0(PENDING,待匹配)。

📋 各银行流水采集差异

| 银行 | 采集方式 | 时效 | 对入金速度的影响 |

|---|---|---|---|

| 渣打/广发(FPS) | FPS API 实时推送 | 秒级 | 最快,流水秒到 |

| 汇丰 | MT910 实时推送 | 秒级 | 快,秒级到达 |

| 招行/民生 | 银证双向链路 | 事件驱动 | 快,实时回调 |

| 中银 | B2E 主动拉取 | 每日3次 + 2小时转换 | 慢,可能等数小时 |

| EWB | CSV/BAI2 文件 | 人工上传 | 最慢,按需处理 |

📱 用户动线

App 状态仍显示"处理中",用户无感知后台流水到达过程。

⏱️ 此步耗时:FPS 秒级到达

4|自动匹配:五维比对 + 自动入账判定

⚙️ 系统处理

匹配引擎是一组定时任务(如 php artisan match:boc),每 3 分钟运行一次。引擎拿所有未处理流水(status=0) × 待匹配申请(status=0),执行五维比对:

📋 五维匹配规则

| 维度 | 匹配逻辑 | 本笔结果 |

|---|---|---|

| 币种 | 必须完全一致 | HKD = HKD ✓ |

| 金额 | HKD 容差 0~20(本地)/ 0~420(跨行) | 50,000 = 50,000 精确 ✓ |

| 姓名 | 精确匹配 + 模糊匹配(词序重排、特殊字符规范化) | 一致 ✓ |

| 日期 | 申请日 -3 ~ +2 天 | 当天 ✓ |

| 卡号 | 银行账号完全匹配 | 一致 ✓ |

五维全部通过 → 匹配结果 = RESULT_DEPOSIT(2,完全匹配) → 进入自动入账判定。

📋 自动入账 5 条件

| # | 条件 | 本笔 | 不满足时 |

|---|---|---|---|

| 1 | 金额 ≤ 币种自动限额(HKD 200万) | 5万 < 200万 ✓ | 需运营确认 |

| 2 | 流水未被人工拒绝过 | reject=0 ✓ | 需运营重新审核 |

| 3 | 在自动处理时间窗口内 | 工作时间 ✓ | 等待下一窗口 |

| 4 | 一条流水仅对应一个用户 | count(uids)=1 ✓ | 需运营确认 |

| 5 | 当日自动入账 < 10 笔 | 首笔 ✓ | 需运营确认 |

5 条件全部通过 → 判定为 NORMAL 模式 自动入账。

🛡️ 风控检查

- 入金黑名单二次检查

- 高风险国家/地区检测

- 若命中 → DepositType 变为 HIGH_RISK(5),不自动入账,转入运营人工审批

🖥️ CRM 落地(仅匹配失败或风控命中时)

| 匹配结果 | CRM 入口 | 运营操作 | SLA |

|---|---|---|---|

| 完全匹配(2) | — | 无需介入,自动入账 | — |

| 辅助匹配(1) | 匹配列表 | 核对信息后点击"确认匹配" | 1小时 |

| 不匹配(0) | 待处理列表 | 手动搜索流水 + 关联申请 | 4小时 |

| 异常入金(有流水无申请) | 异常入金列表 | 确认入账 / 挂起等待 | 2小时 |

⏱️ 此步耗时:匹配引擎 3 分钟周期 + 判定秒级

5|SBA 入账:资金写入证券账户

⚙️ 系统处理

SBA 创建入金 Procedure(NORMAL 模式):

- 检查冻结

- 资金入账(加到证券账户余额)

- 解除冻结

- 完成

Apply status 更新为 2(DONE)。

📱 用户动线

- App 推送通知:"入金成功 +50,000.00 HKD"

- 入金记录状态变为"已完成" ✓

- 证券账户余额即时更新,可用于交易

⏱️ 全链路耗时:FPS 流水实时 + 匹配引擎 3 分钟 + SBA 秒级 ≈ 3~5 分钟

FPS 入金异常路径速查

| 异常场景 | 📱 用户看到 | ⚙️ 系统状态 | 🖥️ 运营操作 | 📋 规则说明 |

|---|---|---|---|---|

| 金额不匹配(差额 >20 HKD) | "处理中"持续 | 辅助匹配(1) 或 不匹配(0) | 匹配列表确认 / 手动关联 | 本地容差 0~20,跨行 0~420 |

| 姓名不匹配 | "处理中"持续 | RESULT_NORMAL(1) | 运营核对姓名后确认 | 支持模糊匹配(词序重排) |

| 超时未转账 | "入金申请已过期" | Apply status=3(REJECTED) | 无需操作 | FPS:通知1天 + 拒绝1天(交易日) |

| 命中入金黑名单 | "入金受限" | DepositType=HIGH_RISK(5) | 待审核列表人工审批 | 通过→继续入账;拒绝→退款 |

| 当日超过10笔 | 本笔正常提交 | 不自动入账 | 运营确认后手动入账 | 次日00:00重置计数 |

| 金额超200万 HKD | 本笔正常提交 | 不自动入账 | 运营确认后手动入账 | 各币种限额表 |

场景二:eDDA 入金 HKD 20,000(Pull 模式)

场景:用户已绑定汇丰银行卡并完成 eDDA 授权,在 moomoo App 选择「eDDA 电子直接扣账」,入金 HKD 20,000。

eDDA 与 FPS 的根本区别

FPS 是用户主动转账(Push)——用户在银行 App 操作,钱到达后系统需要匹配引擎识别"这笔钱是谁的"。 eDDA 是系统主动扣款(Pull)——用户在 moomoo App 提交后,系统直接从用户银行账户扣钱。不需要匹配引擎,因为系统自己发起的扣款,天然知道钱属于谁。

0|前置条件:eDDA 授权(一次性)

📱 用户动线

绑卡流程中 → 选择"开通 eDDA 快捷入金" → 输入银行账号 → 银行发送 OTP 验证手机号 → 确认授权 → 状态显示"授权中..."(等银行确认)→ 成功后显示"eDDA 已授权 ✓"

⏱ 银行正在处理您的授权申请…

预计银行需要 1-2 个工作日处理。如需立即入金,可选择其他入金方式。

✓ 该银行账户已开通 eDDA 快捷入金

可在入金页面选择本张银行卡使用 eDDA 入金。

📋 产品规则

| 规则 | 说明 |

|---|---|

| 支持银行(汇丰通道,15家) | 汇丰、恒生、中银、南商、Fusion、工银亚洲、渣打、众安、中信国际、永隆、天星、建行亚洲、LIVI、招银、大新 |

| 支持银行(恒生通道,12家) | 恒生、汇丰、中银、南商、工银亚洲、渣打、永隆、花旗、东亚、华侨永亨、集友、交通 |

| 支持账户类型 | 仅个人账户(不支持公司户) |

| 支持币种 | 仅 HKD |

| 支持证件 | HKID、中国身份证、护照 |

⚙️ 系统处理

setup_eddis 表状态流转:WAITING(3) → PENDING(1) → EFFECT(2)。系统通过 SetupEddaCheckAuthorizationJob 每 600 秒轮询一次授权进度,最长等待约 10 天(3000 次重试)。

🛡️ 授权失败常见原因

| 错误码 | 📱 用户看到 | 原因 |

|---|---|---|

| MFISAC01 | "银行账户号码错误,请重新核实" | 账号填写错误 |

| MPP01006 | "手机号码与银行记录不符" | 银行预留手机号不一致 |

| MPP01007 | "姓名与银行记录不符" | 开户姓名不一致 |

| MPP01008 | "银行无手机号绑定" | 需用户去银行绑定手机 |

| MPP06001 | "银行账户状态异常" | 银行卡冻结/注销 |

⏱️ 授权耗时:通常几分钟到几小时,最长 10 天

深入了解

汇丰 eDDA 与恒生 eDDA 的区别 → 汇丰 HSBC / 恒生 Hang Seng eDDA 完整规则 → eDDA 授权与入金

1|用户发起:一键入金(不离开 App)

📱 用户动线

入金页 → 选币种(HKD) → 选银行卡(显示"eDDA已授权"绿色标签) → 选方式(eDDA 快捷入金,标注"最快5分钟到账") → 输入金额(20,000) → 确认 → 结果页:"入金申请已提交,预计5分钟到账"。全程不离开 moomoo App。

📋 产品规则

| 规则 | 本笔 | 不满足时 |

|---|---|---|

| eDDA 授权状态 = EFFECT | ✓ | 提示"请先完成 eDDA 授权" |

| 币种 = HKD | ✓ | eDDA 仅支持 HKD |

| 银行卡类型 = HSBC eDDA / HS eDDA | ✓ | 不显示 eDDA 入金选项 |

| 汇丰同行:必须已预授权 | ✓ | 拒绝 |

| 汇丰跨行+线上开户 | — | 允许后置授权(特例) |

⚙️ 系统处理

创建 Apply(status=0, method=eddaHSBC, amount=20000, currency=HKD)→ 验证 eDDA 授权状态 → 通过 → 自动触发扣款任务链。

🖥️ CRM 落地

eDDA 入金全自动,运营无需介入。

⏱️ 此步耗时:用户操作 ~30 秒

2|系统扣款:自动从用户银行账户扣钱

⚙️ 系统处理

任务链自动推进:

ApplyFollowJob(检测到 method=eddaHSBC)

→ HsbcEddiCreateJob(构建 eDDI 扣款指令,发往银行)

→ HsbcEddiResultJob(轮询扣款结果)写入 hsbc_eddis 表(apply_id 唯一索引防重复扣款)。

📱 用户动线

App 显示"银行处理中"。用户无需任何操作。

📋 与 FPS 的根本区别

| 维度 | FPS(Push) | eDDA(Pull) |

|---|---|---|

| 谁操作银行端 | 用户手动转账 | 系统自动扣款 |

| 需要匹配引擎吗 | 需要五维比对 | 完全跳过(系统发起,天然知道归属) |

| 用户等待期间 | 需确认已转账 | 无需操作 |

| 失败原因 | 用户没转/转错/信息不一致 | 银行拒绝扣款(余额不足/授权过期) |

⏱️ 此步耗时:扣款指令秒级发出

3|银行执行扣款 + SBA 入账

⚙️ 系统处理

银行收到 eDDI 指令后:验证用户账户余额 → 扣款 → 回传 eDDA Report。

| 报告状态 | 系统处理 |

|---|---|

| finished(扣款成功) | 更新 real_amount,SBA 直接创建入金 Procedure 入账(跳过匹配引擎) |

| rejected(扣款被拒) | 记录 reject_reason_code,通知用户失败 |

📱 用户动线(成功)

推送通知:"入金成功 +20,000.00 HKD" | 余额即时更新 | 入金记录状态"已完成" ✓

📱 用户动线(失败)

| 错误码 | 用户看到 | 建议操作 |

|---|---|---|

| BRC_8I1 | "银行账户余额不足" | 充值后重试 |

| BRC_8RZ | "银行账户状态异常,请联系银行" | 联系银行解决 |

| MPP02020 | "eDDA 授权已取消,请重新授权" | 重新走授权流程 |

| MPP05000 | "超出 eDDA 扣款限额,请联系银行调整" | 联系银行提高限额 |

| BRC_8RW + FP2417 | "授权额度已超限" | 减少金额重试 |

🛡️ 风控检查

eDDA 扣款成功后仍执行风控检查(同 FPS 场景 Step 4):

- 命中高风险 → DepositType=HIGH_RISK(5),需人工审批后才入账

- 非高风险 → 直接入账

⏱️ 全链路耗时:提交秒级 + 银行处理通常 5 分钟~几小时

eDDA 特殊限制

银行维护窗口(维护期间提交的指令进入 Blank 状态,下个工作时间自动激活):

| 银行 | 维护时间 | 影响 |

|---|---|---|

| 恒生 | 周日 00:00~08:30 | 不接受 eDDI 请求 |

| 汇丰 | 周日 00:00~12:00 | 不接受 eDDI 请求 |

天星银行特殊限制:单日 ≤ HKD 200,000 且 ≤ 5 笔(单日限额 HKD 1,000,000)。

为什么 eDDA 是核心流程?

eDDA 实现了"用户在 App 内一键入金"的最佳体验——不需要切换银行 App、不需要等待匹配。eDDA 占入金总量约 78%(汇丰 eDDA 单通道占 72%,恒生 eDDA 约 6%),是绝对主力。汇丰通道支持 15 家银行的个人账户,恒生通道支持 12 家——并非只有汇丰和恒生自家银行卡才能用。详见 eDDA 支持范围。

场景三:BST 出金 HKD 30,000(银证通道)

场景:用户在 moomoo App 发起出金,通过招行银证通道提取 HKD 30,000 到招行银行卡。

1|用户发起:填表、验证码、提交

📱 用户动线

出金页面 → 币种 Tab 选择(HKD) → 选择账户(港股账户,显示可提金额) → 选择银行卡(招行 ****1234,卡片带"银证转账"蓝色标签) → 输入金额(30,000,或点"全部"一键填满) → 勾选"同意出金协议" → 点击"提取" → 弹出短信验证码输入框 → 输入6位验证码 → 成功页:"出金申请已提交" + 预计到账时间 + 2步进度条(提交时间 → 预计到账时间)

📋 产品规则

| 规则 | 本笔 | 说明 |

|---|---|---|

| Mandate 授权状态 | OPEN ✓ | BST 前置条件,未授权无法选择银证出金 |

| 可提金额 | 30,000 ≤ 可用余额 ✓ | 需扣除冻结金额、持仓保证金 |

| 通道支持 | 招行支持 BST ✓ | BST 仅支持招行/民生/天星 |

| 币种 | HKD ✓ | 招行 BST 支持 HKD/USD(不支持 CNH) |

| 工作时间 | Mon 08:00~Fri 16:00 ✓ | 非工作时间提交 → 标记"下一工作日处理" |

| 手续费 | BST 免费 | — |

🛡️ 风控检查(14项前置校验 + 6因子风险检测)

前置校验:

| 检查项 | 本笔 |

|---|---|

出金黑名单(hk-withdraw-blacklist-go) | 通过 |

| 用户风控状态 | 正常 |

| 币种-市场一致性(HKD→HK) | 通过 |

| 银行卡有效性 | 有效 |

| 可用出金方式 | auto_bs |

| 手续费计算 | BST 免费 |

6因子高风险检测(决定是否需要 Audit 步骤):

| 因子 | 触发 Audit? | 本笔 |

|---|---|---|

| 高风险用户(风险等级=3) | 是 | 非高风险 ✓ |

| 高风险地区(CN/PR) | 是 | 非高风险地区 ✓ |

| 反欺诈检查失败 | 是 | 通过 ✓ |

| SWIFT 制裁名单 | 是 | 非跨境 ✓ |

| 高频出金(≥10笔并发) | 否 | — |

| 超 BST 限额 | 否 | — |

无高风险因子命中 → 审批模板 = [Confirm, Remittance](跳过 Audit)。

⚙️ 系统处理

原子事务一次性完成:创建 SBA List 记录 + Task 记录 + Apply 记录 + Flow 操作日志。

通道路由 calcMethod():招行支持 BST → method = auto_bs。

⏱️ 此步耗时:用户操作 ~2 分钟

2|审批:Confirm 确认 + Remittance 汇出

🖥️ CRM 落地 — Confirm 步骤

运营在出金任务列表看到该笔任务:

- 验证银行卡状态正常

- 确认出金方式 method = auto_bs(系统已自动设置)

- 点击"提交到下一步"(NEXT) → 进入 Remittance

🖥️ CRM 落地 — Remittance 步骤

系统自动检查 6 个自动出金条件:

📋 自动出金 6 条件

| # | 条件 | 本笔 | 不满足时 |

|---|---|---|---|

| 1 | 通道 = auto_bs(仅银证) | ✓ | 运营手动执行转账 |

| 2 | 非迁移历史数据 | ✓ | 需人工处理 |

| 3 | 自动出金开关已开启 | HKD=OPEN ✓ | 运营手动执行 |

| 4 | 金额 ≤ 限额(天星 HKD 300万/USD 50万) | 3万 ≤ 300万 ✓ | 需双人确认+通知会计 |

| 5 | 用户余额充足 | ✓ | 冻结失败,等余额恢复 |

| 6 | 当日同用户 < 10 笔 | 首笔 ✓ | 超出需人工确认 |

全部通过 → 自动执行,运营无需操作。系统调用 SBA startTransfer()(异步),创建出金 Procedure。

📱 用户动线

此阶段 App 持续显示"处理中"。

⏱️ Confirm 通常即时通过;Remittance 自动执行秒级。

3|银行执行:银证指令发往招行

⚙️ 系统处理

出金指令处理链路:

1. 出金服务 → SBA 出金编排 → 招行银证服务(cmb_stock_trans)

2. SM2 国密加密(加载富途私钥 + 招行公钥)

3. 通过 Socket 发送到招行 exit_server

4. 招行处理后通过银证双向链路回调回调结果处理:

| 回调结果 | 系统处理 | 用户影响 |

|---|---|---|

| result=0(成功) | Task status → DONE(2) | 出金成功通知 |

| result=-5(超时) | 自动切换备用 exit_server 重试 | 用户无感知,稍有延迟 |

| result=-6(银行拒绝) | Task 标记失败 | 出金失败通知 |

📱 用户动线(成功)

推送通知:"出金成功 -30,000.00 HKD" | 成功页进度条两步都打勾 ✓ | 余额即时扣减

📱 用户动线(失败)

"出金失败,请联系客服" + 具体原因描述

🖥️ CRM 落地(仅失败时)

运营在任务列表看到"银行拒绝"标记 → 排查:银行卡状态、Mandate 是否有效、招行侧拒绝原因 → 人工选择其他通道重新出金或退回用户。

⏱️ 全链路耗时:BST 事件驱动 ≈ 几秒到几分钟

BST 出金异常路径速查

| 异常场景 | 📱 用户看到 | ⚙️ 系统状态 | 🖥️ 运营操作 |

|---|---|---|---|

| Mandate 未授权 | "请先完成银证授权" | 拦截在前端,不创建任务 | 无 |

| 可提金额不足 | "可提金额不足" | 拦截在前端 | 无 |

| 命中高风险因子 | "出金申请已提交"(正常展示) | 模板变为 unusual,增加 Audit 步骤 | 审核用户风险后 NEXT/REJECT |

| 银行拒绝(result=-6) | "出金失败,请联系客服" | Task status=REJECTED | 排查原因,人工选择备用通道 |

| 超 BST 大额阈值(HKD≥300万) | 正常提交 | 6条件第4条不满足 | 需2人确认 + 通知会计 |

| 非工作时间提交 | "预计下一工作日处理" | ext_status=move_next | 08:30 自动转入处理中 |

| 用户想取消 | "处理中"页显示"取消"按钮 | 仅 ext_status=waiting 时可取消 | 无 |

| 过了 15:55 BST 截止 | 无法取消提示 | 指令已发,不可撤回 | 等银行结果 |

| 不动账户(dormant) | "账户已休眠,请先激活" | 前置校验拦截 | 无 |

三场景对比总表

| 维度 | FPS 入金(Push) | eDDA 入金(Pull) | BST 出金(Direct) |

|---|---|---|---|

| 📱 用户操作步数 | 5步 + 离开App转账 | 3步,全程App内 | 4步 + 短信验证 |

| 需要离开 moomoo? | 是(去银行App) | 否 | 否 |

| 前置授权 | 无 | eDDA 授权(一次性) | Mandate 授权(一次性) |

| ⚙️ 系统核心动作 | 等流水 → 五维匹配 | 发扣款指令 → 等回调 | 冻结 → 审批 → 发银证指令 |

| 📋 关键产品规则 | 5条自动入账条件 | eDDA授权 + 仅HKD | 6条自动出金条件 + Mandate |

| 🛡️ 风控检查点 | 黑名单 + 入账前风控 | 黑名单 + 入账前风控 | 14项前置 + 6因子检测 |

| 🖥️ 运营介入 | 匹配失败时 | 几乎不介入 | 通常不介入(自动出金) |

| CRM 操作入口 | 匹配列表/待处理/异常入金 | — | 出金任务列表 |

| ⏱️ 典型到账 | 3~5 分钟 | ~5 分钟 | 几秒~几分钟 |

| 最大等待场景 | 匹配失败人工处理 4h | 银行维护次日激活 | 非工作时间次日处理 |

| 用户取消窗口 | 超时自动过期 | 无(系统已扣款) | 仅 ext_status=waiting 时 |

| 失败后用户看到 | "处理中"持续/申请过期 | "余额不足"/"授权已取消" | "出金失败,请联系客服" |

全局规则速查

自动处理时间窗口

| 币种 | 开始 | 结束 | 周六 | 暂停窗口 |

|---|---|---|---|---|

| HKD | 07:00 | 次日04:00 | 至09:55 | 16:00~16:10 对账暂停 |

| USD | 09:01 | 次日04:00 | 至09:55 | 16:00~16:10 对账暂停 |

| CNH/JPY/SGD | 07:00 | 次日04:00 | 至09:55 | 16:00~16:10 对账暂停 |

入金各币种自动限额

| 币种 | 单笔自动入账上限 | 每日自动入账上限 |

|---|---|---|

| HKD | 2,000,000 | 10 笔/用户 |

| USD | 300,000 | 10 笔/用户 |

| CNH | 2,000,000 | 10 笔/用户 |

| JPY | 40,000,000 | 10 笔/用户 |

| SGD | 350,000 | 10 笔/用户 |

出金关键时间节点

| 时间 | 事件 | 影响 |

|---|---|---|

| 08:30 | "下一工作日处理"任务自动转为"处理中" | 昨日11:00后提交的出金开始处理 |

| 11:00 | 出金 Cut-off | 之后提交标记"下一工作日处理" |

| 15:55 | BST 截止 | 之后不可取消银证指令 |

| 周末/公众假期 | 不处理出金 | 全部顺延至下一工作日 |

入金超时自动拒绝

| 银行 | 入金方式 | 通知期(交易日) | 拒绝期 |

|---|---|---|---|

| 工银/恒生/中银 | FPS | 1天 | +1天 |

| 工银/恒生/中银 | 同行网银 | 1天 | +1天 |

| 工银/恒生/中银 | 跨行网银(HKD) | 2天 | +1天 |

| 工银/恒生/中银 | 跨行网银(USD/CNH) | 4天 | +1天 |

| 汇丰 | 同行网银 | 1天 | +1天 |

| 汇丰 | 跨行网银 | 4天 | +1天 |

| EWB | 所有方式 | 4天 | +1天 |

| 众安子账户 | 所有方式 | 不通知 | 10天 |

补充凭证超时:>20 交易日未提供凭证 = 自动拒绝;已提供凭证但 >10 交易日无流水 = 自动拒绝。

读完之后,去哪里?

| 我想... | 去看 |

|---|---|

| 查一个术语是什么意思 | 术语表 |

| 看 32 个服务的分层架构 | 架构与数据流 |

| 查入金的 10 种方式 | 入金方式总览 |

| 查出金的 12 种通道 | 出金方式总览 |

| 看某家银行的完整规则 | 银行能力矩阵 |

| 理解风控怎么拦截 | 入金排障、出金排障 |

| 了解退款和冲正机制 | 退款与冲正 |

| 理解 SBA 编排 | SBA 概念与数据模型 |

| 运营怎么做人工匹配 | 人工匹配指引 |

| 运营怎么审批出金 | 出金审批指引 |